Сотрудничество в отрасли дает подтверждение об уплате НДС после Брексита

После выхода Великобритании из ЕС возникло много вопросов, которые вызвали путаницу и неопределенность в секторе морских развлечений как в Великобритании, так и в странах ЕС-27. Возможно, самая большая проблема была связана со статусом НДС для прогулочных судов в конце переходного периода.

В знак единства Международный совет ассоциаций морской индустрии (ICOMIA), European Boating Industry (EBI), European Boating Association (EBA), British Marine (BM) и Royal Yachting Association (RYA) объединили свои усилия, чтобы дать разъяснения по НДС и таможенные пошлины для компаний и пользователей прогулочных судов. Пять организаций выпустили это руководство для своих членов и нечленов.

Группа выдвинула ключевые сценарии, влияющие на судовладельцев (подробно изложенные ниже), и подтверждает, что Европейская комиссия теперь отреагировала, подтвердив интерпретацию руководства и то, как НДС должен применяться в различных примерах. Это произошло после того, как EBI обратилась к Европейской комиссии с просьбой предоставить это важное разъяснение.

Положительное подтверждение сценариев теперь также должно быть признано каждой страной ЕС в их отношениях с этим вопросом. Невыполнение этого требования может привести к подаче официальных жалоб в Европейскую комиссию. Будут запрошены дополнительные разъяснения по требуемой документации и толкованию учреждения «лицо, зарегистрированное на таможенной территории Союза».

Комментируя сотрудничество, Филип Истхилл, генеральный секретарь EBI, сказал: «Мы рады получить ответы от комиссии, в которых компании и судовладельцы срочно нуждаются. Учитывая влияние Brexit на бизнес и цепочки поставок, очень важна ясность в отношении НДС для подержанных лодок. Сотрудничество EBI с нашими партнерами было ключевым, и мы продолжим выступать за внесение ясности в вопросы НДС через наши каналы на уровне ЕС ».

Лесли Робинсон, генеральный директор British Marine, добавляет: «Совместная работа с другими организациями индустрии морского отдыха - очень успешный способ коллективного достижения результатов, и эта недавняя ясность, полученная по вопросам НДС после Брексита, принесет большую пользу членам British Marine и Великобритании. морская индустрия отдыха. Ответы на эти сценарии будут приветствоваться, в частности, британскими розничными торговцами лодками и брокерами, чтобы помочь в поддержании здоровой торговли подержанными лодками в Великобритании и ЕС ».

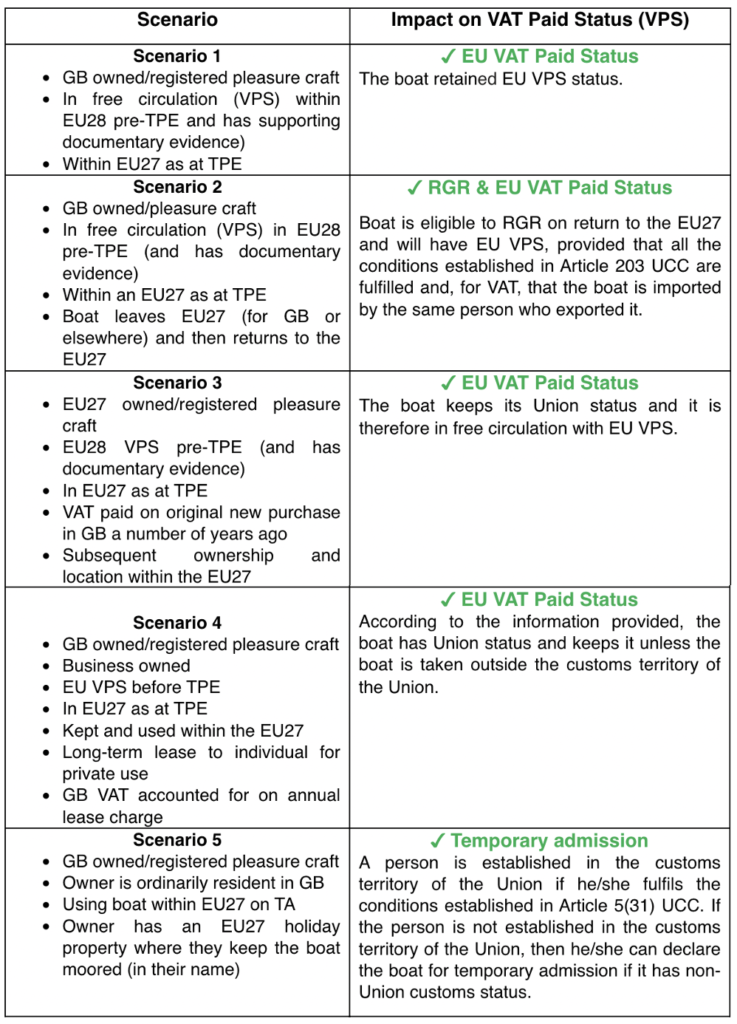

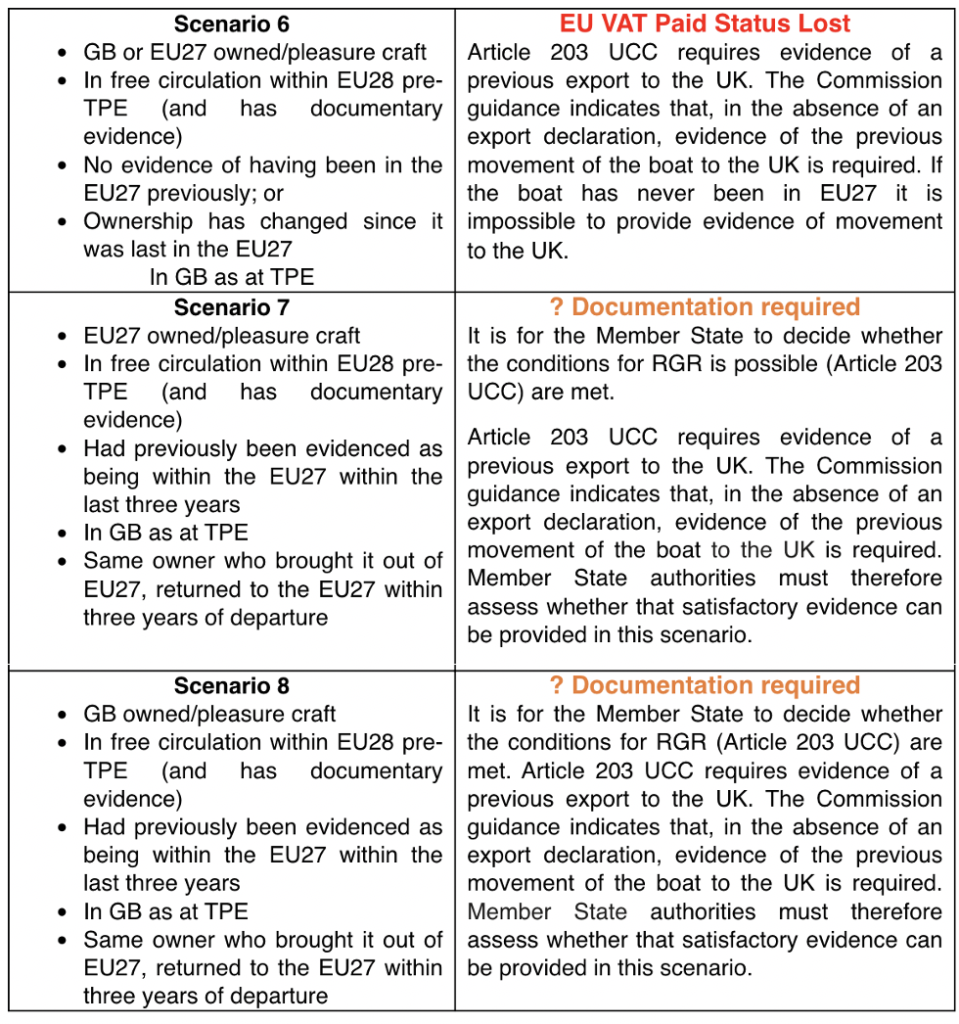

Сценарий проблем с НДС после Брексита

Используются следующие сокращения:

TPE = время окончания переходного периода - 31 декабря 2020 г., 23:00 UTC.

VPS = статус уплаченного НДС: т.е. в свободном обращении

EU28 = ЕС до TPE, т.е. включая Великобританию

EU27 = ЕС после TPE, т. Е. Исключая Великобританию

GB = Англия / Шотландия / Уэльс, за исключением Северной Ирландии

TA = временное пребывание

RGR = Возврат возвращенных товаров

UCC = Таможенный кодекс Союза

Таможенный кодекс Союза, упомянутый в этом документе, можно найти здесь.

Что ж, тогда все просто ...